La garantie des loyers impayés traverse une phase paradoxale. L’Observatoire national des impayés recense 800 000 personnes en retard de paiement au 31 décembre 2023, soit 18,7% des locataires français. Pourtant, seulement 22% des propriétaires bailleurs ont souscrit une GLI. Cet écart révèle un gisement commercial considérable.

Le défi ne réside plus dans la démonstration théorique de l’utilité de la garantie loyers impayés, mais dans la construction d’un argumentaire commercial robuste. Les conseillers performants repositionnent la GLI comme un prérequis de sécurisation patrimoniale incontournable.

Les données consolidées du marché locatif révèlent une accélération préoccupante : 30 500 ménages ont été expulsés en 2025, soit une hausse de 27% en un an selon la CNCJ.

Cet écart entre perception du risque et passage à l’action révèle un enjeu commercial majeur pour les conseillers en assurance. Près de 8 propriétaires sur 10 exposent leur patrimoine locatif sans protection, alors même que la précarité locataire atteint des niveaux historiques. Cette inaction ne provient pas d’un manque d’information sur la GLI, mais d’une difficulté à transformer l’anxiété diffuse en décision concrète.

La conversion commerciale repose sur un repositionnement stratégique du produit : passer d’une assurance optionnelle perçue comme coûteuse à un prérequis de sécurisation patrimoniale incontournable. Les conseillers performants maîtrisent un argumentaire structuré qui adresse frontalement les objections sur le coût, tout en valorisant les bénéfices tangibles immédiats : sécurité financière garantie, délégation administrative totale, valorisation du bien à la revente, réduction de la vacance locative.

Votre plan d’action pour vendre la GLI efficacement

- Repositionner la GLI comme prérequis de sécurisation patrimoniale, non comme option facultative

- Maîtriser les 4 piliers d’argumentaire : sécurité financière, simplification administrative, valorisation patrimoniale, rapidité de mise en location

- Anticiper les 3 objections majeures avec reformulation coût-opportunité (GLI vs contentieux vs vacance)

- Former votre équipe avec jeux de rôle et scripts commerciaux validés

- Exploiter l’écart peur/action (18,7% de locataires en retard vs 22% de propriétaires équipés) comme gisement commercial

La GLI face aux nouvelles peurs des propriétaires en 2026

Le marché locatif français a basculé dans une zone d’incertitude structurelle. L’inflation érode le pouvoir d’achat des locataires, tandis que les procédures d’expulsion s’allongent. Selon les données 2025 consolidées par la Banque des Territoires, le délai minimal entre le premier impayé et l’expulsion effective se situe à 8 mois, mais atteint couramment 2 ans. Cette durée représente une perte considérable de revenus locatifs, aggravée par les frais de contentieux.

La définition de l’impayé a évolué : le décret n° 2026-84 publié au Journal Officiel considère qu’un impayé est constitué dès 3 mois après un premier défaut de paiement ou lorsque le montant dépasse 450 euros. Face à ces contraintes, une assurance pour les professionnels de l’immobilier permet d’accompagner les bailleurs dans la sécurisation de leur patrimoine locatif.

Les formules de location d’une chambre au Havre se multiplient, reflétant une diversification des profils locatifs. L’analyse des dossiers GLI révèle que les propriétaires sous-estiment la corrélation entre précarité économique et augmentation du risque d’impayé.

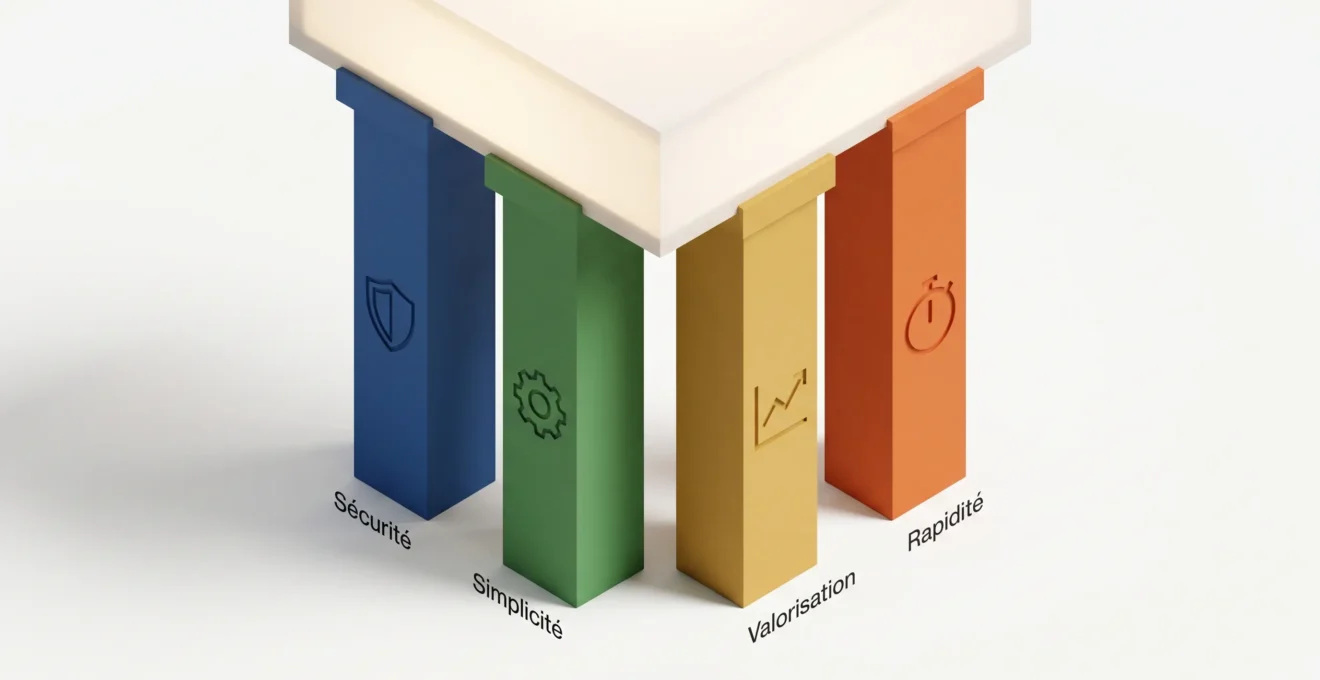

Transformer la GLI en levier de confiance : quatre piliers pour convaincre

La vente efficace d’une GLI repose sur un repositionnement stratégique du produit : passer d’une assurance optionnelle perçue comme coûteuse à un dispositif de sécurisation patrimoniale incontournable. Cette transformation nécessite un argumentaire structuré en quatre axes différenciants, chacun adressant un bénéfice tangible immédiat.

Sécurité financière garantie : éradiquer le risque d’impayé

Le premier pilier commercial transforme l’anxiété du propriétaire en sécurité financière contractuellement garantie. La couverture GLI élimine le risque de perte de revenus locatifs, l’assureur prenant en charge les loyers impayés après un délai de carence de 2 à 3 mois. Cette garantie s’étend sur 24 à 36 mois, couvrant la période de contentieux et d’expulsion dans son intégralité.

Simplification administrative : déléguer la gestion du contentieux

Le gain de temps constitue le second levier de conviction majeur, systématiquement sous-estimé par les propriétaires lors de la souscription mais massivement valorisé a posteriori en cas de sinistre. La GLI délègue intégralement la gestion du contentieux à l’assureur : assignation devant le tribunal, coordination avec l’huissier, suivi des audiences, exécution de l’expulsion. Cette décharge administrative représente plusieurs dizaines d’heures de démarches complexes, nécessitant fréquemment l’accompagnement d’un avocat spécialisé.

Valorisation du bien : un atout pour la revente et le financement

L’impact de la GLI sur la valorisation patrimoniale reste un angle commercial insuffisamment exploité, alors qu’il adresse directement la stratégie patrimoniale des bailleurs investisseurs. Un bien locatif couvert par une GLI active présente un profil de risque considérablement réduit lors d’une revente, rassurant l’acheteur sur la sécurité et la pérennité des revenus locatifs futurs. Cette sécurisation se traduit par une valorisation constatée lors de la revente et facilite significativement l’obtention de financements bancaires pour l’acheteur, réduisant mécaniquement les délais de commercialisation.

Rapidité de mise en location : réduire la vacance locative

Le quatrième pilier adresse la problématique de la vacance locative, coût caché majeur pour tout bailleur. Avec une GLI, le propriétaire peut accepter des profils de locataires plus variés sans accroître son exposition au risque, car l’assureur effectue sa propre analyse de solvabilité et valide le dossier. Cette souplesse accélère considérablement la commercialisation du bien, réduisant la période de vacance locative. Chaque semaine gagnée représente un gain de loyer direct, compensant rapidement une partie de la prime annuelle.

Désamorcer les trois objections récurrentes sur le coût

L’erreur courante dans les agences reste le traitement superficiel des objections sur le coût de la GLI. Il est recommandé de repositionner frontalement la prime annuelle dans une logique coût-opportunité, en comparant ce montant aux scénarios alternatifs concrets.

Le premier scénario confronte la prime GLI au coût réel d’un contentieux locatif. Les frais cumulés (avocat, huissier, procédure) atteignent couramment plusieurs milliers d’euros, représentant plusieurs années de cotisation GLI. Avec 18,7% des locataires français en retard de paiement, le risque n’est statistiquement plus marginal. Une analyse des risques par un professionnel permet d’identifier les angles morts de votre stratégie locative et de calibrer précisément votre besoin de couverture.

Le deuxième scénario recentre l’objection sur la perte de revenus locatifs pendant la procédure d’expulsion. Sans GLI, un propriétaire subissant plusieurs mois d’impayés perd l’équivalent de plusieurs années de prime GLI en loyers non perçus, auxquels s’ajoutent les frais de contentieux. La troisième objection porte sur le sentiment de doublon entre GLI et sélection rigoureuse du locataire. La réponse structurée consiste à positionner la GLI non comme un substitut à la sélection, mais comme un filet de sécurité face aux aléas de vie imprévisibles (perte d’emploi, divorce, maladie) qui peuvent frapper même un locataire initialement solvable. Avant de vous engager dans cette démarche, assurez-vous de maîtriser les critères pour choisir votre courtier, garantissant ainsi un accompagnement à la hauteur de vos enjeux patrimoniaux.

Scripts commerciaux et précautions contractuelles

« La GLI ne coûte qu’environ 2,5% du loyer annuel. En échange, vous êtes protégé contre une perte potentielle de plusieurs mois de revenus locatifs. » « Avec la GLI, vous déléguez 100% du contentieux à l’assureur : assignation, huissier, avocat. » « Un bien avec GLI se vend mieux et plus vite, rassurant l’acheteur sur la rentabilité sécurisée. »

Chaque contrat GLI comporte des exclusions et plafonds spécifiques. La souscription nécessite une sélection rigoureuse du locataire, avec un taux d’effort plafonné autour de 33% des revenus nets. Ce contenu ne constitue pas un conseil personnalisé. Consultez un courtier agréé ORIAS.

Sans GLI, les coûts cachés s’accumulent

Coût financier : loyers impayés pendant la procédure d’expulsion + frais de contentieux (avocat, huissier) = plusieurs années de prime GLI perdues en un seul sinistre.

Coût temporel : plusieurs dizaines d’heures consacrées aux démarches administratives et juridiques, détournant le bailleur de la gestion stratégique de son patrimoine.

Coût psychologique : stress prolongé, incertitude sur l’issue de la procédure, relations conflictuelles avec le locataire, impact sur la santé et la vie personnelle du propriétaire.

Équiper votre équipe : former au discours terrain en trois étapes

La maîtrise individuelle des quatre piliers d’argumentaire ne garantit pas la conversion commerciale si l’équipe n’a pas intégré collectivement les reformulations gagnantes. Les agences performantes investissent dans une formation interne structurée, déployée en trois étapes séquentielles. Cette méthodologie permet d’homogénéiser le discours commercial et d’identifier rapidement les formulations qui génèrent le meilleur taux de conversion terrain.

La première étape consiste en une appropriation technique exhaustive des contrats GLI proposés. Chaque conseiller doit maîtriser précisément les garanties couvertes, les exclusions contractuelles, les plafonds de prise en charge et les critères de solvabilité locataire imposés par l’assureur. La deuxième étape repose sur des jeux de rôle intensifs simulant les trois objections majeures : coût trop élevé, doublon avec sélection rigoureuse, méfiance sur les exclusions. La troisième étape structure le suivi post-formation via un tracking mensuel du taux de conversion GLI par conseiller.

L’expérience terrain d’une agence havraise illustre concrètement l’impact de cette formation structurée. Après déploiement de la méthodologie en trois étapes, le taux de conversion GLI est passé de 12% à 31% en six mois, avec une réduction significative de l’hétérogénéité entre conseillers. Les éléments clés du succès : appropriation technique exhaustive, scripts commerciaux testés en conditions réelles, et suivi mensuel systématique des performances individuelles.

La checklist opérationnelle suivante permet de structurer cette montée en compétence collective. Chaque étape intègre durée recommandée, objectifs pédagogiques précis et livrables attendus, garantissant un déploiement homogène au sein de l’équipe commerciale.

-

Étape 1 — Appropriation technique GLI (2 heures) : Présenter les garanties couvertes, exclusions et plafonds des contrats. Décrypter les critères de solvabilité locataire (taux d’effort, revenus acceptés). Comparer GLI vs absence de garantie. Outils nécessaires : vidéoprojecteur, documentation contrats GLI, grille comparative assureurs.

-

Étape 2 — Jeux de rôle objections clients (1,5 heure) : Simuler 3 scénarios (objection coût, objection doublon sélection rigoureuse, objection méfiance exclusions). Tester les scripts commerciaux validés (4 piliers d’argumentaire). Enregistrer et débriefing collectif. Outils : caméra/smartphone pour enregistrement, fiches scripts, grille évaluation.

-

Étape 3 — Suivi post-formation (mensuel) : Tracker le taux de conversion GLI par conseiller (objectif : +20 points). Recueillir les retours terrain (nouvelles objections, reformulations efficaces). Ajuster les scripts et réitérer la formation trimestrielle. Outils : tableau de bord Excel, réunions mensuelles d’équipe.

La pratique terrain révèle systématiquement des angles morts argumentaires, matérialisés par les questions récurrentes des propriétaires lors des rendez-vous. Ces interrogations portent rarement sur l’utilité théorique de la GLI, mais sur des points contractuels précis qui conditionnent la décision finale : périmètre exact de couverture, moment de souscription, gestion des refus assureur, déductibilité fiscale, délais de remboursement.

Anticiper ces cinq questions fréquentes et maîtriser les réponses factuelles associées renforce considérablement la crédibilité du conseiller et accélère la conversion. Chaque réponse doit combiner précision technique et reformulation rassurante, transformant une interrogation légitime en élément de réassurance supplémentaire.

Cinq questions fréquentes qui révèlent les angles morts

La GLI couvre-t-elle aussi les dégradations locatives ?

Oui, la plupart des contrats GLI incluent une garantie dégradations immobilières plafonnée, couvrant les dommages causés par le locataire au-delà de l’usure normale. Les conditions exactes varient selon les assureurs et nécessitent une lecture attentive des conditions générales.

Puis-je souscrire une GLI si mon locataire est déjà en place ?

Non, dans la majorité des cas. Les assureurs exigent que la GLI soit souscrite avant ou au moment de la signature du bail. Certains contrats acceptent une souscription jusqu’à 3 mois après l’entrée, sous réserve de vérification du dossier et d’absence d’impayé antérieur.

Que se passe-t-il si l’assureur refuse mon dossier locataire pour la GLI ?

Le refus intervient si le taux d’effort du locataire dépasse 33% ou si les garanties de solvabilité sont insuffisantes. Vous pouvez élargir votre recherche à un autre locataire, négocier une caution solidaire renforcée ou renoncer à la GLI en assumant le risque intégral.

La prime GLI est-elle déductible de mes revenus fonciers ?

Oui, la prime GLI est intégralement déductible de vos revenus fonciers imposables, au même titre que les autres charges de gestion locative. Conservez vos attestations annuelles pour justifier la déduction auprès de l’administration fiscale.

Combien de temps faut-il pour obtenir le remboursement des loyers impayés ?

Le délai de carence varie entre 2 et 3 mois après le premier impayé validé par l’assureur. Une fois ce délai écoulé, l’assureur verse les loyers impayés mensuellement jusqu’à résolution du litige ou expulsion, dans la limite du plafond contractuel (24 à 36 mois).